Cercare un prestito online oggi è semplice. Bastano pochi minuti per trovare decine di annunci, moduli da compilare, numeri da chiamare e presunte offerte “immediate”. Il problema è che, proprio dove tutto sembra più veloce e più facile, può diventare anche più semplice imbattersi in operatori poco chiari o in vere e proprie truffe.

Chi ha bisogno di liquidità in tempi rapidi, spesso, si trova in una situazione delicata. È più esposto alla pressione, più disponibile a fidarsi di promesse rassicuranti e più vulnerabile davanti a messaggi che fanno leva sull’urgenza. Per questo motivo, quando si parla di prestiti online, il problema non è solo trovare una soluzione adatta, ma anche capire se chi la propone è davvero autorizzato a operare.

Sapere riconoscere i segnali di allarme, infatti, non serve solo a evitare una fregatura. Serve prima di tutto a proteggere i propri dati, il proprio denaro e la possibilità di fare una scelta consapevole.

Indice

Perché le truffe sui prestiti online colpiscono così facilmente

Le truffe sui prestiti online funzionano perché fanno leva su bisogni reali. Chi cerca un finanziamento, spesso, non si trova in una fase neutra. Può avere urgenza, può aver ricevuto già un rifiuto, può temere di non avere i requisiti giusti o può semplicemente non conoscere bene il funzionamento del settore.

In questo contesto, una promessa formulata nel modo giusto può sembrare credibile anche quando non lo è. Frasi come “prestito sicuro”, “approvazione immediata”, “nessun controllo”, “erogazione garantita” o “soldi in poche ore” possono apparire molto convincenti, soprattutto se chi legge sta vivendo una difficoltà concreta.

Il punto, però, è proprio questo: più un’offerta sembra troppo facile, più va controllata con attenzione.

Truffe sui prestiti online: i segnali più comuni da riconoscere subito

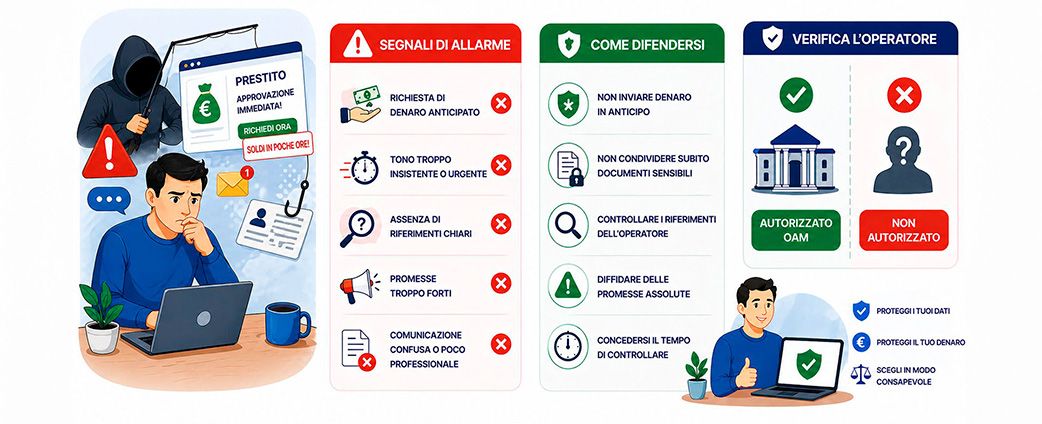

Non esiste un solo modo in cui si presenta una truffa. Esistono però alcuni segnali ricorrenti che dovrebbero far scattare immediatamente un campanello d’allarme.

Richiesta di denaro anticipato

Questo è uno dei segnali più tipici. Se un presunto operatore chiede di versare in anticipo una somma per “sbloccare la pratica”, “attivare la polizza”, “aprire il dossier” o “garantire l’erogazione”, è necessario fermarsi subito.

Un operatore serio non costruisce il rapporto con il cliente chiedendo un bonifico preventivo per rendere possibile una pratica che non è ancora stata valutata correttamente.

Tono troppo insistente o urgente

Un altro elemento frequente è la pressione. Frasi come:

- “deve decidere subito”

- “l’offerta scade oggi”

- “se non paga ora perde tutto”

- “serve una conferma immediata”

sono spesso utilizzate per impedire al cliente di ragionare con lucidità. Quando si parla di credito, invece, ogni passaggio dovrebbe essere chiaro, verificabile e comprensibile.

Assenza di riferimenti chiari

Se non è semplice trovare:

- una sede

- un numero fisso

- una ragione sociale

- una partita IVA

- un’iscrizione verificabile

è già opportuno alzare il livello di attenzione. Un operatore trasparente non si nasconde dietro una pagina generica, un profilo improvvisato o un contatto poco identificabile.

Promesse troppo forti

Espressioni come “prestito garantito”, “approvazione certa”, “erogazione assicurata anche senza requisiti” non dovrebbero mai essere accettate senza spirito critico. Nel mondo del credito, ogni pratica deve essere valutata. Questo significa che esistono controlli, verifiche e criteri di sostenibilità che non possono essere saltati.

Comunicazione confusa o poco professionale

Errori grossolani, testi scritti male, contratti poco leggibili, documenti vaghi o messaggi pieni di contraddizioni sono altri segnali da non sottovalutare. Una pratica di finanziamento non dovrebbe mai apparire improvvisata.

Il problema non è solo perdere denaro

Quando si parla di truffe sui prestiti online, si pensa subito al rischio economico. Ed è corretto farlo. Ma il danno non è solo quello.

In molti casi, chi cade in una truffa:

- consegna documenti personali

- condivide codice fiscale

- invia buste paga o informazioni reddituali

- comunica coordinate bancarie o dati sensibili

Questo significa che il rischio può riguardare anche la protezione dei dati personali, oltre alla perdita di denaro. Per questo motivo è fondamentale verificare sempre con attenzione chi c’è davvero dall’altra parte.

Come verificare se un operatore è autorizzato

Questo è uno dei passaggi più importanti.

Chi propone o intermedia finanziamenti in Italia deve poter essere identificato e verificato. Non basta avere un sito ben fatto, un numero di telefono o una pagina social attiva. Serve una verifica reale, concreta, ufficiale.

Quando si valuta un operatore, è importante controllare:

- se esiste una struttura chiaramente identificabile

- se i riferimenti societari sono esposti in modo trasparente

- se l’attività è effettivamente autorizzata

In questo senso, uno degli strumenti più utili è il controllo dell’iscrizione all’OAM, cioè l’Organismo Agenti e Mediatori. Si tratta del registro di riferimento per verificare se un operatore del credito è regolarmente abilitato a svolgere la propria attività.

Perché verificare l’iscrizione dell’operatore è così importante

Per molti utenti il problema è semplice: vedono un’offerta e si chiedono se sia affidabile. Il punto è che l’affidabilità non si valuta solo dal tono del messaggio o dall’aspetto grafico di un sito. Si valuta soprattutto dalla possibilità di verificare in modo oggettivo chi sta operando.

Se un operatore è autorizzato, deve poter essere rintracciato e controllato. Se invece non è verificabile, o se evita di fornire riferimenti chiari, il rischio aumenta in modo significativo.

Verificare l’operatore non significa diffidare di tutti. Significa adottare un comportamento prudente e consapevole prima di condividere dati e prima di prendere decisioni economiche importanti.

Un’offerta chiara non ha bisogno di scorciatoie

Un altro aspetto importante da ricordare è questo: un’offerta seria non ha bisogno di scorciatoie comunicative. Non ha bisogno di creare ansia, di promettere risultati certi o di spingere a versare denaro in anticipo.

Quando un operatore lavora in modo corretto:

- spiega la procedura

- chiarisce cosa viene valutato

- non nasconde i passaggi

- non promette ciò che non può garantire

- lascia al cliente il tempo di capire

Il credito è un tema delicato. Proprio per questo, il primo segno di affidabilità è spesso la chiarezza.

Come difendersi dalle truffe sui prestiti online in concreto

Di fronte a un’offerta di prestito trovata online, ci sono alcune regole molto semplici che possono aiutare a ridurre il rischio.

Non inviare denaro prima di aver verificato tutto

Se viene richiesto un anticipo economico, è necessario fermarsi e verificare con molta attenzione.

Non condividere subito documenti sensibili

Prima di inviare documenti personali o reddituali, è importante capire con certezza a chi li si sta affidando.

Controllare i riferimenti dell’operatore

Un operatore serio deve essere rintracciabile, identificabile e verificabile.

Diffidare dalle promesse assolute

Nessun finanziamento serio può essere presentato come automaticamente approvato senza verifiche.

Concedersi il tempo di controllare

L’urgenza è uno degli strumenti principali usati nelle comunicazioni scorrette. Prendersi il tempo di verificare è già una forma di protezione.

Fast Fin e il valore della trasparenza nel mondo dei prestiti online

Quando si cerca un finanziamento, avere davanti un interlocutore chiaro fa una grande differenza. La trasparenza non è un dettaglio formale: è una parte essenziale della relazione con il cliente, soprattutto in un settore delicato come quello del credito.

Per questo motivo, prima ancora di parlare di soluzioni, importi o fattibilità, è importante che il lettore possa capire se si sta confrontando con una realtà seria, identificabile e verificabile.

Quando conviene fermarsi e chiedere un confronto

Se un’offerta ricevuta online sembra poco chiara, troppo veloce, troppo insistente o poco verificabile, la scelta più prudente è fermarsi e fare un controllo in più. A volte basta questo per evitare errori che poi diventano costosi o difficili da gestire.

Il punto non è diventare esperti di normativa o di credito. Il punto è sapere che, prima di firmare, prima di inviare documenti o prima di pagare qualsiasi cifra, esistono verifiche semplici che possono proteggere da problemi molto seri.

Come capire se l’offerta che hai trovato è davvero affidabile

Se sta valutando un prestito online e vuole capire se l’operatore che ha trovato è serio, il primo passo utile è non fermarsi alla promessa commerciale. Verificare l’autorizzazione, controllare i riferimenti e confrontarsi con un interlocutore trasparente può fare la differenza tra una scelta consapevole e un rischio evitabile.

Contatta il team di esperti di Fast Fin per ricevere un supporto chiaro e personalizzato, oppure richiedi un preventivo dedicato compilando il form online. I consulenti di Fast Fin possono aiutarla a capire se la proposta che sta valutando presenta elementi di affidabilità o possibili segnali di rischio.