A volte il problema non è una sola spesa, ma la somma di tante piccole uscite che, mese dopo mese, iniziano a pesare troppo. Una rata dell’auto, un prestito personale, un finanziamento per un acquisto fatto in passato, magari una carta revolving o altri impegni già attivi. Presi singolarmente possono sembrare gestibili. Il punto è che, quando si accumulano, il bilancio mensile può diventare molto più fragile di quanto sembri.

In queste situazioni, la domanda non è solo “come faccio a ottenere nuova liquidità?”, ma soprattutto come posso riorganizzare quello che sto già pagando. Ed è qui che entrano in gioco due possibilità che spesso vengono confuse o accostate senza le dovute distinzioni: la cessione del quinto e il consolidamento debiti.

Non si tratta di due formule identiche. E non sempre una esclude l’altra. In molti casi, anzi, capire bene la differenza tra questi strumenti è il primo passo per individuare una soluzione più sostenibile.

Indice

Cessione del quinto o consolidamento debiti: perché il confronto è così frequente

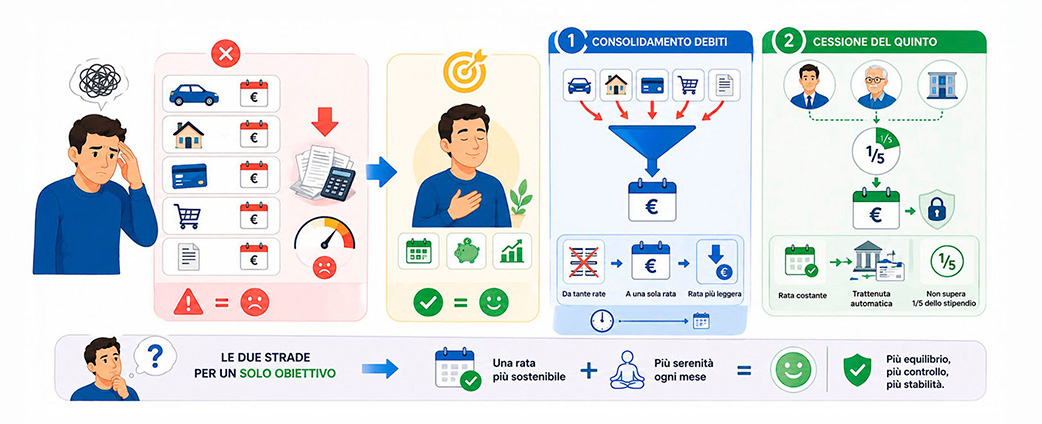

Chi ha già più rate attive cerca quasi sempre una cosa molto concreta: abbassare la pressione mensile. Il punto, infatti, non è solo ridurre il numero di pagamenti da gestire, ma ritrovare un equilibrio più chiaro tra entrate e uscite.

Il confronto tra cessione del quinto e consolidamento debiti nasce proprio da qui. Entrambe le formule possono aiutare a riorganizzare una situazione economica diventata pesante, ma lo fanno in modi diversi e con logiche differenti.

La cessione del quinto è una forma di finanziamento legata a stipendio o pensione, con una rata trattenuta direttamente alla fonte entro il limite di un quinto del reddito netto. Il consolidamento debiti, invece, è un’operazione che punta ad accorpare più debiti in un’unica rata, con l’obiettivo di rendere la gestione mensile più ordinata e, in molti casi, più leggera.

Per questo motivo, prima di scegliere, è importante capire che cosa si sta cercando davvero: nuova liquidità, una rata unica, più ordine, oppure tutte queste cose insieme.

Che cos’è il consolidamento debiti in parole semplici

Il consolidamento debiti è una soluzione che permette di riunire più impegni finanziari in corso in un’unica rata mensile. Il vantaggio più evidente è che, invece di gestire più scadenze e più importi diversi, il richiedente si trova con un solo pagamento da monitorare.

Questo però non significa automaticamente pagare meno in assoluto. Significa, più correttamente, ridistribuire il debito in modo diverso, spesso allungando la durata e cercando una rata mensile più sostenibile.

Facciamo un esempio semplice.

Immaginiamo una persona con:

- una rata auto da 220 euro

- un prestito personale da 180 euro

- un altro finanziamento da 150 euro

Il totale mensile è di 550 euro. In una situazione di equilibrio economico stabile può essere un importo affrontabile. Ma se nel frattempo cambiano le spese familiari, aumentano i costi fissi o si riduce il margine disponibile ogni mese, quei 550 euro possono diventare difficili da sostenere.

In uno scenario del genere, il consolidamento debiti può servire proprio a trasformare più rate in una sola rata unica, con una gestione più semplice e potenzialmente più sostenibile.

Quando la cessione del quinto può essere utile per consolidare i debiti

La cessione del quinto non nasce necessariamente come strumento di consolidamento, ma in molti casi può essere utilizzata anche in questa logica. Questo succede soprattutto quando il richiedente ha un reddito da lavoro dipendente o una pensione e vuole riorganizzare le proprie uscite mensili con una formula più prevedibile.

Il vantaggio principale della cessione del quinto, in questo contesto, è che la rata:

- è costante

- viene trattenuta direttamente su stipendio o pensione

- non può superare il 20% del reddito netto

Questo rende la formula particolarmente interessante per chi ha bisogno di ritrovare ordine e vuole una rata impostata su un criterio di sostenibilità chiaro.

In altre parole, la cessione del quinto può essere una strada da valutare quando il problema non è solo avere nuova liquidità, ma anche sostituire una struttura di debiti frammentata con una soluzione più leggibile e più gestibile nel tempo.

Cessione del quinto e consolidamento debiti non sono la stessa cosa

Questo è un passaggio importante.

Spesso si tende a parlare di cessione del quinto e consolidamento debiti come se fossero due prodotti alternativi sullo stesso piano. In realtà, il rapporto tra i due è più sfumato.

Il consolidamento debiti è prima di tutto un obiettivo operativo: unire più debiti in un’unica soluzione.

La cessione del quinto, invece, è una formula tecnica di finanziamento che, in alcuni casi, può essere utilizzata proprio per raggiungere quell’obiettivo.

Questo significa che:

- non ogni cessione del quinto serve a consolidare debiti

- non ogni consolidamento debiti avviene tramite cessione del quinto

- in alcuni casi, il consolidamento può essere realizzato anche tramite prestito personale

- in altri casi, la cessione del quinto può risultare più adatta proprio perché costruita su una rata più sostenibile

Per questo motivo, il confronto corretto non è “meglio uno o meglio l’altro” in astratto, ma quale formula ha più senso in una situazione concreta.

Quando conviene valutare la cessione del quinto per alleggerire più rate

La cessione del quinto può essere una soluzione da considerare soprattutto quando:

- il richiedente è dipendente pubblico, dipendente privato o pensionato

- esiste un reddito stabile e dimostrabile

- sono già presenti più rate in corso

- si vuole impostare una rata più ordinata e coerente con il reddito netto

- si cerca una formula chiara, con trattenuta diretta e durata definita

Facciamo un esempio numerico semplice.

Se un lavoratore ha uno stipendio netto di 1.600 euro, la rata massima teorica della cessione del quinto non può superare i 320 euro al mese. Se fino a quel momento sta pagando più finanziamenti che, sommati, pesano per 500 o 550 euro mensili, una soluzione impostata in modo diverso può rappresentare un alleggerimento concreto del carico mensile.

Naturalmente, ogni pratica va valutata caso per caso. Ma questo esempio aiuta a capire perché, in certe situazioni, la cessione del quinto venga considerata una strada utile per chi cerca una rata unica più sostenibile.

Quando può avere più senso un prestito personale per consolidare

Ci sono anche situazioni in cui la strada più adatta può essere un prestito personale. Questo può accadere, per esempio, quando:

- non ci sono i requisiti per una cessione del quinto

- il profilo del richiedente non rientra tra quelli compatibili con quella formula

- la situazione complessiva rende più adatta un’operazione diversa

- la struttura del debito richiede una valutazione più ampia

In questi casi, il prestito personale può essere usato per consolidare e riorganizzare più debiti, ma senza la logica della trattenuta diretta su stipendio o pensione.

Il punto da chiarire è che il prestito personale può offrire maggiore flessibilità in alcuni casi, ma la sua sostenibilità va comunque valutata con attenzione, soprattutto quando il richiedente parte già da una situazione economica sotto pressione.

Il vero obiettivo non è solo accorpare: è rendere la rata sostenibile

Quando si parla di consolidamento debiti, il rischio è guardare solo al numero delle rate. Ma il problema non è soltanto passare da tre o quattro scadenze a una sola. Il punto decisivo è un altro: la nuova rata è davvero sostenibile?

Questo aspetto è centrale perché un’operazione di consolidamento può sembrare utile nell’immediato, ma diventare meno vantaggiosa se:

- si allunga troppo la durata

- il costo complessivo cresce troppo

- la rata finale non è realmente coerente con il reddito disponibile

Per questo motivo, la valutazione non dovrebbe fermarsi alla promessa di una rata unica. Dovrebbe partire da una domanda più concreta: questa nuova struttura di rimborso mi aiuta davvero a respirare di più ogni mese?

Cessione del quinto o consolidamento debiti: quali documenti servono e cosa viene valutato

Sia nel caso della cessione del quinto, sia nel caso di un consolidamento tramite prestito personale, la valutazione parte sempre da alcuni elementi concreti.

Contano soprattutto:

- il reddito disponibile

- il tipo di contratto o la situazione pensionistica

- la presenza di altri finanziamenti in corso

- la regolarità della documentazione

- l’equilibrio generale della situazione economica

In molti casi, per una prima analisi possono servire:

- documento di identità

- codice fiscale

- ultime buste paga oppure documentazione pensionistica

- documentazione utile a chiarire gli impegni finanziari già in essere

Anche in questo caso, il punto non è promettere una soluzione immediata, ma impostare una valutazione seria, leggibile e coerente con il profilo del richiedente.

Quando il problema non è solo il debito, ma il disordine che crea

Chi si trova con più rate in corso non vive solo un problema economico. Spesso vive anche un problema di disordine finanziario: troppe scadenze, importi diversi, poca chiarezza sul peso complessivo e margini che si riducono mese dopo mese.

È proprio in questi casi che il confronto tra cessione del quinto e consolidamento debiti diventa utile. Non per trovare una risposta standard valida per tutti, ma per capire quale soluzione può aiutare davvero a ricostruire un equilibrio più sostenibile.

Per alcuni sarà più sensato approfondire la cessione del quinto. Per altri potrà avere più logica un prestito personale. L’importante è partire da una lettura concreta della situazione, senza fermarsi a formule generiche.

Cessione del quinto o consolidamento debiti: quale strada può essere più adatta alla tua situazione?

Se sta cercando una soluzione per alleggerire il peso di più rate e ritrovare una gestione mensile più sostenibile, il primo passo utile è capire quale formula si adatta meglio alla Sua situazione reale. Cessione del quinto e consolidamento debiti non sono alternative da scegliere in astratto, ma strumenti da valutare sulla base del reddito, degli impegni già in corso e del livello di sostenibilità della nuova rata.

Contatta il team di esperti di Fast Fin per ricevere un supporto chiaro e personalizzato sulla soluzione più adatta alla tua situazione, oppure richiedi un preventivo dedicato compilando il form online. I consulenti di Fast Fin analizzeranno la tua richiesta con attenzione, verificando la fattibilità della pratica e aiutandoti a individuare la soluzione più sostenibile in base alle tue esigenze reali.